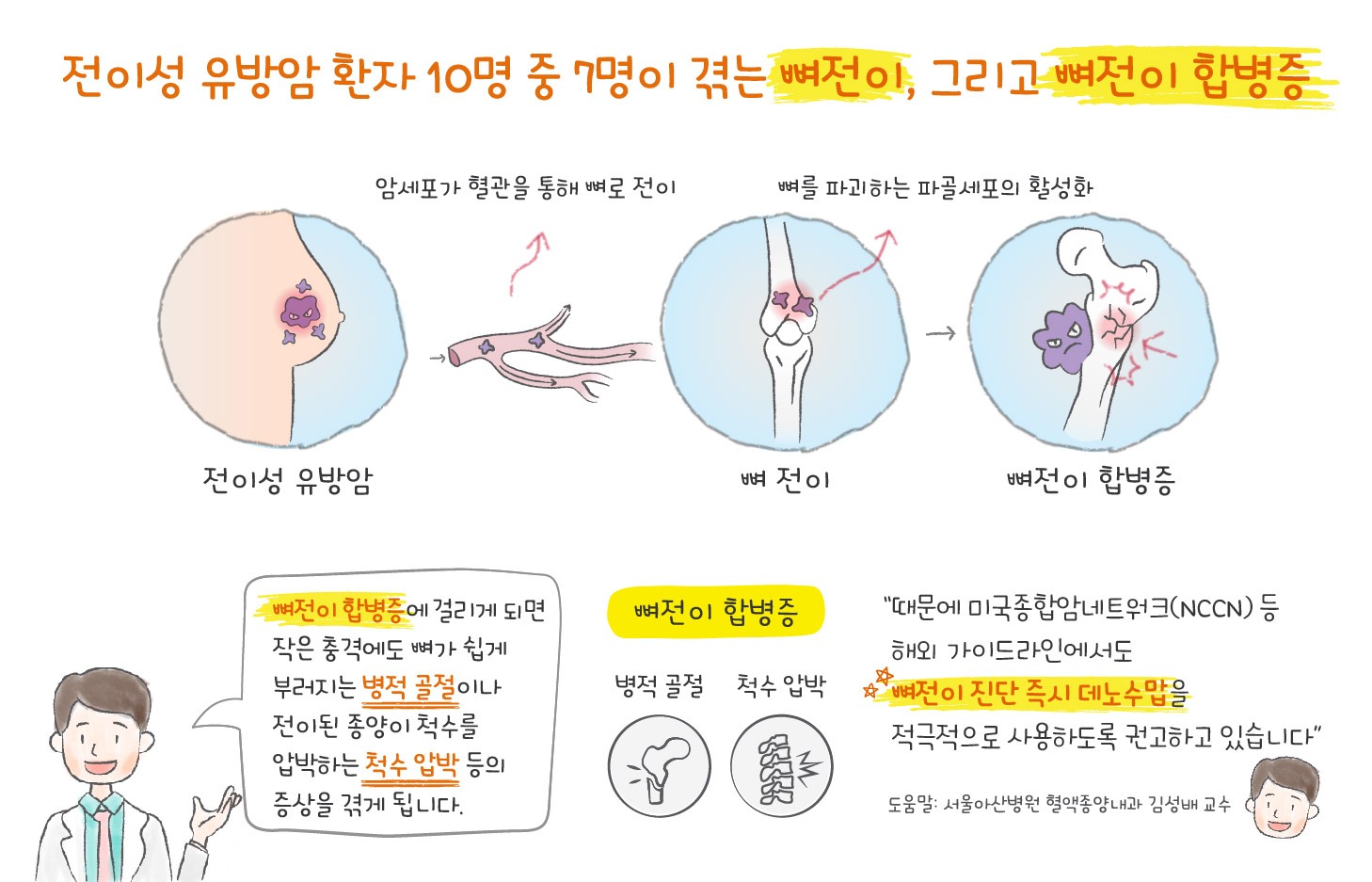

안녕하세요. 항상 피보험자 편에 서서 보험금 수령을 하는 전문가 한국보험손해사정연구소입니다.유방암은 여성에게 주로 발생하는 악성 종양입니다.유방암이 발생해 일반암으로 보험금 청구를 진행하면 일반암 보험금 지급을 거부당하는 사례가 많습니다.

도대체 왜 그럴까요?유방암은 엄연한 암인데 소액암으로 분류돼서 소액암 보험금으로 받는 피보험자분들이 굉장히 많습니다.그런데 이때 유방암이 전이되는 경우에는 당연히 일반 암보험금을 받을 수 있다고 생각하시는 분들이 많은데요.현실은 그렇지 않습니다.현실에서는 유방암 전이가 이뤄져도 일반 암보험금 지급을 거부하는 보험사가 대부분입니다.이에 오늘 한국보험손해사정연구소에서 유방암 전이가 발생할 경우 일반암보험금 전액을 수령하는 방법에 대해 안내해 드리고자 합니다.보통 유방암은 갑상선암과 함께 림프절로 전이되는 사례가 많은 질환 중 하나입니다.물론 갑상선암만큼 유방암이 림프절로 전이되는 경우는 없지만 갑상선암 다음으로 유방암이 림프절 전이가 많은 질환이라고 생각하시면 됩니다.그런데 유방암이 전이되는 경우는 도대체 왜 일반 암 보험금으로 전액을 받기 어려운 걸까요?유방암이 일반암으로 설정되어 있는 보험 상품의 경우는 상관 없지만 그렇지 않을 경우 보험 분쟁으로 이어질 가능성이 매우 높습니다.이렇게 유방암이 소액암으로 설정돼 있는 보험상품의 경우에는 유방암 전이가 이뤄졌음에도 소액암보험금을 받게 됩니다. 그 이유는?유방암이 일반암으로 설정되어 있는 보험 상품의 경우는 상관 없지만 그렇지 않을 경우 보험 분쟁으로 이어질 가능성이 매우 높습니다.이렇게 유방암이 소액암으로 설정돼 있는 보험상품의 경우에는 유방암 전이가 이뤄졌음에도 소액암보험금을 받게 됩니다. 그 이유는?바로 원전암 특약이라는 보험사 조항 때문입니다.원전 암 특약이라는 것은 암이 처음 발생한 부위를 기준으로 보험금 지급을 진행한다는 약관입니다.즉 유방암에 대해 소액암으로 분류하고 있는 보험사의 경우는 유방암이 다른 신체기관으로 전이되더라도 소액암으로 인정해주지 않는 것입니다.그래서 유방암이 전이까지 됐는데 안타깝게도 일반 암보험금을 못 받는 피보험자분들이 나오는 거죠.그럼 피보험자의 경우 유방암 전이 보험금을 포기해야 하는 것입니까?아니요, 결코 그렇지 않습니다.유방암으로 일반 암 보험금 전액을 받을 수 없는 것은 아닙니다.바로 저희 한국보험 손해사정연구소와 같은 전문기관의 지원을 받는 것입니다.저희 한국보험 손해사정연구소에서는 수백 건의 성공사례를 근거로 피보험자분들께 보험금 전액 수령을 전달하고 있습니다.또한 저희 한국보험손해사정연구소에서는 보험전문변호사와 보험사 출신 손해사정사 두 분야 전문가 함께 소속되어 있습니다.그 때문에, 80~90%라고 하는 높은 비율로 보험금 수령과 협의 종결을 이루고 있습니다.저희 한국보험 손해사정연구소는 이렇게 말뿐 아니라 ‘수치’로 증명합니다.여러분의 권리 보호를 위해 최선을 다해 돕고 있으니 오늘 안내해 드린 유방암 보험금으로 어려움이 있으시다면 주저하지 마시고 한국보험손해사정연구소를 통해 무료 상담을 받아보시기 바랍니다.감사합니다。그 때문에, 80~90%라고 하는 높은 비율로 보험금 수령과 협의 종결을 이루고 있습니다.저희 한국보험 손해사정연구소는 이렇게 말뿐 아니라 ‘수치’로 증명합니다.여러분의 권리 보호를 위해 최선을 다해 돕고 있으니 오늘 안내해 드린 유방암 보험금으로 어려움이 있으시다면 주저하지 마시고 한국보험손해사정연구소를 통해 무료 상담을 받아보시기 바랍니다.감사합니다。한국보험손해사정연구소 서울특별시 강동구 양재대로 1505 뉴스타빌 503호한국보험손해사정연구소 서울특별시 강동구 양재대로 1505 뉴스타빌 503호한국보험손해사정연구소 서울특별시 강동구 양재대로 1505 뉴스타빌 503호한국보험손해사정연구소 서울특별시 강동구 양재대로 1505 뉴스타빌 503호